主页 > imtoken钱包苹果版 > 比特币,独树一帜

比特币,独树一帜

自 2008 年金融风暴后成立以来,比特币经历了快速(且不稳定)的增长。

然而,多年来,现有投资组合的长期投资者一直在激烈争论谁应该提供过去十年表现最佳的资产。 比特币是一种商品、一种货币、一种科技股、三者的某种结合,还是一种全新的资产类别?

什么是资产类别?

目前没有公认的资产类别定义。 2005 年,耶鲁大学捐赠基金表示:“由于投资管理既是一门科学,也是一门艺术,因此定性考虑在投资组合决策中起着极其重要的作用。 资产类别的定义相当主观,需要在根本不存在的地方进行精确区分。 因此,虽然回测可以帮助定义数字资产,但也有定性方面的考虑。

然而,一个被广泛接受的资产类别定义是,它被期望表现出不同的风险和回报投资特征,并在特定的市场环境中表现不同。 然后,通常会区分实物资产(如房地产)和金融资产(如债券)。 我们认为加密资产不属于这些类别,而是成为一个超类。

什么是比特币

比特币的类别因国家/地区而异。

例如在美国,IRS(国税局)将比特币作为财产征税,证券交易委员会(SEC)将ETH、XRP、Lite等不同类型的数字资产一一分类,CFTC(商品期货交易委员会)比特币作为商品受到监管。 更令人困惑的是,许多数字资产都有一个专有术语“货币”,但我们认为它没有用,因为它不属于一般定义。

为了更好地理解比特币的定位,我们需要了解它作为一种潜在可投资资产的特性。 《比特币:一种点对点电子现金系统》一书的作者中本聪强调,比特币网络的目标是通过密码学证明而非信任建立电子支付系统。 其实就是建立一个基于全球开源软件和互联网的平行货币体系,而不是靠人或名誉。

许多人试图将比特币纳入现有资产类别的现有框架中,但由于其独特相似但通常不共享的各种属性,根本无法归类到任何已建立的模型中。

此外,投资者对比特币的看法极大地影响了它过去的表现,进而影响了它在不同宏观经济环境下的表现,进而导致了它的定位问题。

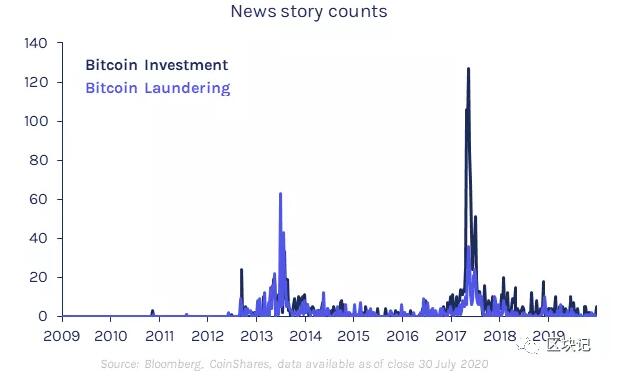

随着时间的推移,人们对比特币的看法正在发生变化,其作为洗钱工具的形象已经消退,投资者现在对它更感兴趣。 下图突出了这一点。 关于可能洗钱的新闻报道在 2013-2014 年更为常见,但此后听闻人数减少比特币在虚拟币中的黄金属性,比特币作为投资的报道也变得更加集中。

只要投机需求仍然是价格趋势的主要驱动力,就可能很难理解哪些基本面是比特币表现的“真正”驱动力。 这导致比特币过去可能是一回事,现在又是另一回事,将来又是另一回事。

尽管如此,如果要研究比特币的可投资性,我们认为有必要根据其在成熟状态下的表现对其进行分类,投资者更关心其在经济周期中的地位。 性能更有保证。 因此,我们必须从经济层面分析比特币的基本面特征,不再强调过去和现在的价格表现。

在成长阶段,比特币的表现很像科技股

初始价格为 0 美元,比特币投资表现得像一家成功的初创公司也就不足为奇了。 比特币作为一种潜在的颠覆性技术,其风险状况与科技股类似:如果其全部潜力得以实现,系统及其原始资产的价值可能是巨大的,但与此同时,它的彻底失败发生这种情况(这可能会使比特币的价值接近于零)的可能性非常小。

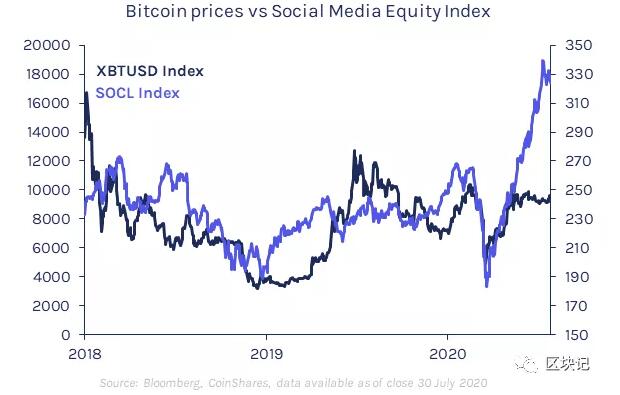

这些特征会影响哪些类型的投资者愿意投资比特币。 这反过来又会影响到整个投资界对其的态度。 如果比特币被视为一种更具流动性的科技初创公司股票,它可能会导致其投资者将其视为一种高回报但具有流动性的潜在风险资产——投机性的。 过去两年,市场似乎越来越将其视为此类股票,从其与社交媒体股票指数 0.52 的相关系数可以看出,该指数包括“活跃于社交媒体行业的公司,包括提供社交网络、文件共享和其他在线媒体应用”。

在其成熟阶段,我们相信比特币将更像是一种价值储存手段

随着比特币作为货币体系的成熟,其稳健性得到进一步验证,其失败风险也离零越来越远。 我们相信这将导致投资者以不同方式对待比特币,从而改变他们的宏观经济行为。

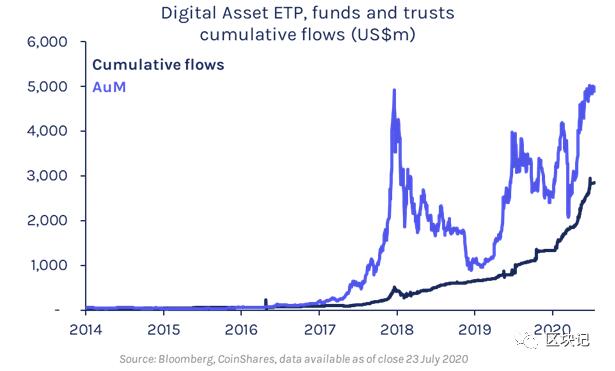

随着比特币的受众和规模的增加,越来越明显的是,比特币不仅具有作为价值存储的潜在效用,而且作为一种越来越具有金融性的资产。 我们认为这种金融化是自我强化的。 随着它变得更加金融化,它更有可能开始充当价值存储。 这方面的证据体现在比特币 ETP、基金和信托的 49 亿美元流动资产中,这些资产越来越多地被接受为法定货币债务融资的抵押品。

比特币区块链的数据分析支持比特币是一种持久的价值存储的观点。 对于比特币转账,它必须从一个地址转到另一个地址。 对地址的研究表明,持有比特币一年或更长时间的投资者比例已从 2012 年的 30% 上升到今天的 60%。

比特币代表一种新的资产类别

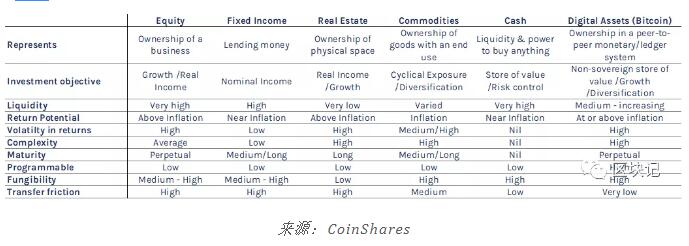

我们还认识到,比特币可以实现其他功能,例如所有权安全、提供不可更改和可追溯的记录,以及作为一种可编程货币来减少管理工作。 这些特征对于支持我们认为比特币应该被定义为一个独特的资产类别的信念很重要。

在下表中,我们总结了我们认为比特币作为一种独特资产类别的关键特征。

随着越来越多的价值转移到比特币生态系统,其波动性可能会降低。 反过来,这可能导致比特币越来越成为一种稳定的避险资产和价值储存手段。

数字黄金

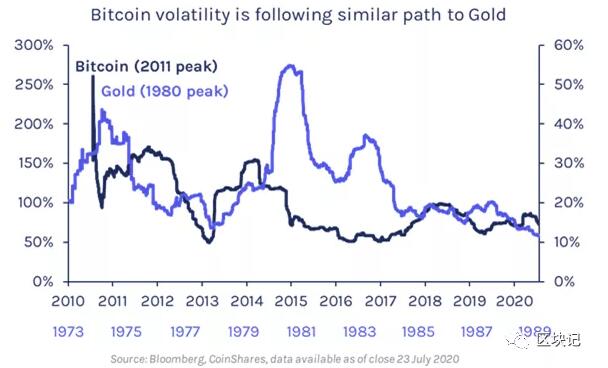

比特币通常被称为“数字黄金”。 虽然我们认为这一理论尚未得到充分证实,但可以将其与黄金的波动性进行比较。

1970 年代之后,购买黄金作为一种投资才真正兴起。 1934 年,《黄金储备法》规定拥有黄金属于非法行为。 直到 1975 年,美国才再次使实物黄金的持有和交易合法化,并允许货币在没有布雷顿森林体系的情况下浮动。

20世纪70年代中期至80年代初,黄金逐渐金融化。 当这种情况发生时,其年化波动率将从 50% 的峰值下降。 由于 20 世纪 70 年代后期的高通货膨胀,这并不是直线下降,但其下降趋势仍然存在。 这也是低价值公司向高价值公司发展的普遍趋势。 近几个月来,比特币在几个主要发达市场经历了波动。

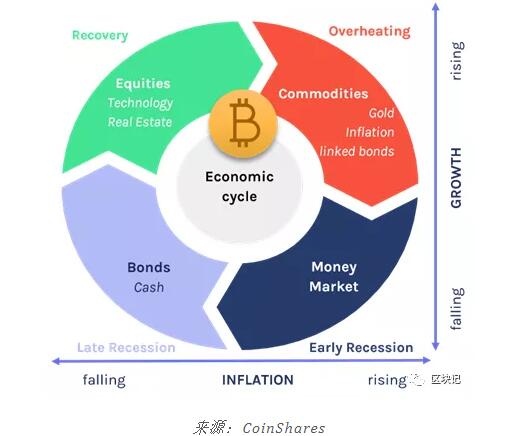

比特币应该处于经济周期的哪个位置?

比特币结合了技术的增长机会和类似商店的价值存储的潜在功能。 比特币的供应量旨在以与黄金供应量相似的速度增长,其分配计划已写入协议。 所以比特币的供应量确实是有上限的,而美元等其他资产的供应量可能是无限的。 在经济不确定时期比特币在虚拟币中的黄金属性,如果美元走软,比特币可能会像黄金一样受益。

这样,比特币类似于银行,因为它们往往处于经济周期的中间,但(部分)容易受到经济增长冲击的影响。 然而,此外,至少就目前而言,它可能更多地与技术增长有关,而不是更广泛的经济增长。 仍然具有挑战性的是,在经济疲软期间,组织越来越多地使用技术来节省成本。 这进一步加强了我们的论点,即处于起步阶段的比特币可能相对不受更广泛的经济周期的影响。 然而,我们只能在比特币经历一个或多个完整的经济周期后才能确定这一点。 正如我们所料,最近的通货膨胀数据显示,比特币与通货膨胀之间存在轻微但不断增长的关系。 我们认为这些观察结果值得进一步研究。

如果比特币的金融化继续下去,就不可能完全不受社会金融体系的影响。 因此,预计在危机期间与其他资产类别的相关性会增加似乎是谨慎的做法。 在 2020 年 3 月的 COVID-19 恐慌期间,我们确实观察到了这一确切结果。

独立学院

我们认为比特币目前不属于任何既定资产类别。 过去,它的特点让它看起来像是一只科技成长股,但我们相信这种情况正在改变。

由于其特性(稀缺性、流动性和高稳定性),有证据表明投资者越来越多地将其作为保值手段进行存储。 这开始了一个自我强化的金融化过程,我们相信这将导致越来越多的人将其作为一种价值储存手段来储存。 需要强调的是,这不太可能影响比特币的其他吸引人的特性,例如数字所有权、安全性、提供不可变和可追溯的记录以及可编程货币。

它的潜在未来市值更接近传统的避险资产,如黄金或美国国债,仅仅是因为它有可能转变为保值手段。